矽智財三雄淨利比較 世芯 創意 智原 至2023 Q3 | 智原受惠自研晶片趨勢,開創專業IC設計新格局,深耕AIoT與多媒體

Table of Contents

矽智財三雄淨利比較

動畫中為IP矽智財三雄的淨利比較,資料期間是從2013年第一季到2023年第三季,可以看到前期世芯和智原的獲利比較不穩定,曾經出現虧損。

隨著時間的經過,三間IP廠商的獲利都是有顯著成長的,尤其是創意和世芯,在2023年第三季這個時點,創意的淨利最高,為10.2億,其次為世芯的8.8億,最後為智原的3.4億。

為什麼這三間IP廠商會成為矽智財三雄呢,因為其營收是IP產業裡面前三大的,營收由高到低分別是世芯、創意、再來智原。

智原在2023/11/17漲停,股價突破季線的整理區間,主要是UBS在11/16首次給出買進的報告,瑞銀給予目標價435塊。

報告指出,智原是台灣排名第三的半導體智慧財產供應商,與其他同業不同的是,其主要合作夥伴為聯電,而非台積電。智原專注於成熟的28奈米製程,同時不斷開發與14奈米相關的應用。預計這將推升毛利率達到45%,並將營業利潤率提高至23%。

財報分析教學 淨利

在財報分析中,淨利,又稱為淨利潤或淨收益,是指一家公司在一段期間內,扣除所有相關成本和支出後,從其營運活動中實際獲得的利潤金額。簡單來說,淨利就是公司的總收入減去所有的營業成本、稅負以及利息支出後的剩餘金額。

淨利的計算公式為總收入,減去總成本,減去稅負,減去利息支出。

其中,「總收入」包括公司從銷售產品和提供服務等營運活動中獲得的全部收入。「總成本」包括直接相關的銷售成本,如原材料和生產成本,以及所有其他營業成本,如營業費用和管理費用。稅負則是指公司應繳納的各種稅收,例如所得稅。利息支出則包括公司支付的利息費用,通常來自於借款或債券。

淨利是財報中的一個重要指標,用來衡量公司的盈利能力和經營績效。它反映了公司在扣除所有經營成本和其他支出後,實際上從營運活動中獲得的金額。通常,淨利是投資者、分析師和管理人員評估一家公司的健康程度和財務表現的重要參考指標之一。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

這邊介紹一個優質的美股券商,叫做盈透證券,是我們主要用來投資美國股票的管道。

盈透證券主要有三個優點,第一,盈透證券成立於1978年,為全球最大的網路券商,英文名稱為Interactive Brokers ,美股代號IBKR,於美國那斯達克上市,市值約為87億美元,若從我們網站查看其獲利能力,搜尋Sunfortzone.com,到Stock Analysis頁面,搜尋IBKR,可以看到盈透證券的每季淨利都是正的,且處於成長趨勢,倒閉風險非常低。

第二,盈透證券相對於複委託,可投資更多種類的資產,盈透證券為全球性的券商,可以購買全球的股票,包含的國家有美國、中國、香港、日本、德國、法國、加拿大、澳洲、義大利、俄羅斯等等。ETF的部分,盈透證券可以買多采多姿的ETF,譬如說TQQQ,也就是三倍跟蹤納斯達克指數ETF, 這個在台灣複委託要提出至少三千萬財力,證明你是專業投資人才能買。

第三,盈透證券可以買小數股,小數股意思為購買單位不足一股,適合高價股,像波克夏海瑟威一股49萬美元的,盈透證券可以自己設定花多少錢買,不用一次買一整股。譬如說可以設定購買100美元的波克夏海瑟威。 小數股的缺點是沒有投票權,但小數股的股利還是拿的到的。

Sunfortzone在這邊提供IB盈透證券專屬開戶優惠連結,每入金100美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

這邊強烈建議認真看待自己的投資的朋友們,開戶完成30天內就入金一萬美金以上,並在適當的時機買入便宜的好股票,且長期持有至少一年以上,因為巴菲特說過,投資很重要的一件事就是及早開始,巴菲特從大約十歲就買入第一支股票,從此像滾雪球一樣將財富持續累積,才達到現在的成就,並持續學習與成長。

智原受惠自研晶片趨勢,開創專業IC設計新格局,深耕AIoT與多媒體

智原 公司簡介

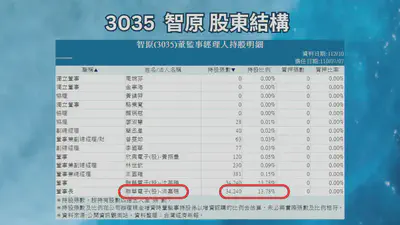

智原和聯電是母子公司關係。智原成立於1993年,原為聯電的IP及NRE部門,後切割獨立為公司。聯電目前仍持有智原13.78%的股權,聯電董事長洪嘉聰也兼任智原董事長。

觀察智原的董監事經理人持股明細,可以看到做大的個人持股為聯電董事長和董事,洪嘉聰和沈英勝,分別都持有13%的股權,這也符合好公司的特質,經營者持有大部分公司的股權。

智原和聯電在業務上有緊密的合作關係。智原主要提供ASIC設計服務及矽智財(SIP),而聯電是全球前三大晶圓代工廠,可以提供智原所需的晶圓代工服務。此外,智原和聯電也共同開發新技術,例如先進封裝技術。

具體來說,智原和聯電在業務上的合作關係包括:

- 晶圓代工服務:

智原的ASIC設計服務需要聯電的晶圓代工服務來進行晶片製造。聯電目前提供0.13微米至14奈米的晶圓代工服務,可以滿足智原的多元需求。

- 矽智財授權:

聯電擁有豐富的矽智財庫,可以授權給智原使用。智原可以利用聯電的矽智財來加速ASIC設計的開發流程,降低開發成本。

- 技術合作:

智原和聯電共同開發新技術,例如先進封裝技術。先進封裝技術可以提高晶片的性能、功耗和可靠性,是未來半導體產業的發展趨勢。

總而言之,智原和聯電是緊密合作的母子公司關係,在業務上有著多方面的合作。這種合作關係可以讓智原和聯電在各自的領域取得更大的發展。

這邊簡單介紹一下智原的小歷史,智原的英文名稱為Faraday,可能是受到英國科學家邁克爾·法拉第(Michael Faraday)的啟發。法拉第是19世紀的一位物理學家和化學家,長得有點像X戰警的金鋼狼,對電磁學和電化學有重要的貢獻。取這個名字可能是希望給予智原一個與科學和創新相關聯的名稱,象徵著知識和探索的精神。

智原,身為台灣第三大的IC設計服務提供商,與其日本和台灣的同行不同,同行主要與台積電合作,以捕捉先進節點項目的機會。而智原是從聯電分拆出來的,一直與該晶圓廠合作,致力於AloT、工業和多媒體應用的專業產品,同時在成熟節點上開發全面的專業產品組合。

啟動28奈米項目的擴大階段,有潛力從14奈米中獲取額外的收益。

智原的客戶參與擴大,晶片設計項目在過去幾年已由較老的節點轉換至28奈米。這個轉變導致新節點銷售貢獻的增加,從2019-20年的10-15%上升至2023年截至目前的15-20%,主要受到首次設計(NRE)的推動。在完成晶片設計後,預期智原的量產業務將經歷加速增長,支持28奈米銷售的60%複合年增長率(CAGR)(相對於非28奈米的20% CAGR)。

此外,智原還與三星合作開發更先進應用的14奈米技術,有望從在14奈米取得的成功NRE項目中獲得成長的獲利。

智原擁有43%的高毛利

表中可以看到其實智原的毛利率其實是高於愛普、創意與世芯這些同業的。

毛利率是指公司在一段時間內銷售商品或提供服務所獲得的收入,扣除直接成本後所剩餘的利潤,並計算出的一個比率。它是公司獲利能力的重要指標,可以用來評估公司的經營狀況和財務狀況。

毛利率的計算公式為毛利除以銷售額,其中毛利等於銷售額減掉直接成本,直接成本是指公司在生產或提供商品或服務過程中所發生的直接費用,例如原材料成本、人工成本、包裝成本等。

毛利率越高,表明公司的獲利能力越強。毛利率高的公司通常具有較高的競爭力,能夠以較高的價格銷售商品或服務。此外,毛利率高的公司通常具有較高的財務實力,能夠抵禦經濟波動和競爭壓力。

在財報分析和價值投資中,毛利率是重要的指標之一。投資者可以通過分析毛利率來了解公司的獲利能力和財務實力。毛利率高的公司通常具有較高的投資價值,比較能夠在長期內持續盈利,舉個例子,一間公司在其產業中具有同業所沒有的技術,這些技術通過專利和管理階層的經驗來保護,在這樣一個高附加價值的優勢下,公司自然能有較高的毛利率,可以以較高的價格出售產品或服務,甚至能在漲價的情況下還不會流失市場佔有率。

毛利率和比較競爭優勢之間存在密切的關係。毛利率越高,表明公司的比較競爭優勢越強。這主要是因為毛利率高的公司能夠以較高的價格銷售商品或服務,從而獲得更多的利潤。例如,蘋果公司擁有強大的品牌和技術優勢,這使得它能夠以較高的價格銷售iPhone等產品。因此,蘋果公司的毛利率一直保持在很高的水平,在40%左右。

毛利率高是比較競爭優勢的重要組成部分,但並不是唯一因素。公司還需要擁有其他優勢,例如創新能力、管理能力和營銷能力,才能在長期內保持競爭優勢。

在過去三十年裡建立了強大的知識產權組合後,智原處於一個良好的位置,能夠實現超越依賴第三方知識產權許可的IC設計服務公司所涵蓋範圍的增長。這種實力有助於提高其在NRE和量產業務兩個部門的利潤率,平均高出亞洲IC設計服務行業同行15個百分點。預期保持盈利能力,我們預見在聯電的28奈米領域將持續取得成功,因為它積極發展了全面的IP組合,包括基礎和功能性的IP。

而且在從28奈米轉向更有附加價值的14奈米的過程中,獲利能力與毛利率表現將繼續提升。

智原受到安謀青睞,共同搶食晶片大單

隨著智原建立自家的IP組合,智原與第三方IP供應商合作,以獲取其未擁有的部分。在這項合作中的主要夥伴包括ARM、Cadence、Synopsys、Andes和Rambus。

近年來,智原與ARM建立了一個重要的半導體IP合作關係。作為亞洲最早在2000年代早期獲得ARM架構授權的IC設計服務公司之一,智原與ARM的夥伴關係已經保持了二十多年。在2020年,智原成為ARM的「Total Compute Design」框架的一部分,這是一個旨在提升計算性能並為客戶優化安全性的平台,展示了兩家公司之間持續合作的成果。

到了2023年,智原與ARM之間的合作進一步鞏固,ARM宣布了其Neoverse HPC平台設計服務的初始合作夥伴,這是在Total Design生態系統中針對人工智慧、雲端和網路應用的。ARM聯手半導體供應鏈夥伴建立了全面的生態系統,包括知識產權(IP)、EDA工具、軟體、韌體、設計服務和晶圓廠,為既有和新興客戶提供經過預先驗證的解決方案。

ARM Neoverse計算子系統(CSS)為晶片客製化提供了具成本效益和低風險的途徑,有助於更快速地上市。在IC設計服務夥伴領域中,台灣的智原和日本的Socionext是該生態系統中唯二的ASIC服務公司。值得注意的是,這為智原帶來了新的機遇,特別是在先進節點和2.5或3D封裝領域,挑戰了該公司主要專注於成熟晶片設計項目的舒適區。

雖然在資料中心處理器市場,x86解決方案和來自已建立的超大規模運算的ARM晶片組可能會繼續占主導地位,預期智原有潛力充分發揮其在晶片定制上的適應性,跨足從成熟到主流的各種節點,以及其在供應鏈管理上的精通。在未來3-5年內,智原有機會與初創公司和系統企業合作,特別是隨著晶片組件在行業中得到更廣泛的認可,尤其是在雲端和邊緣人工智慧項目中。

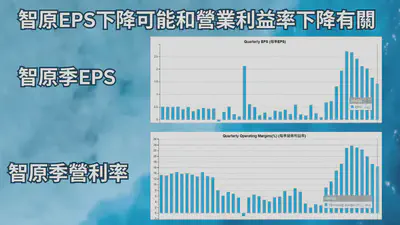

財報分析觀點: EPS下降可能和營業利益率下降有關

智原的營業利潤率在持續下降,可能有以下幾個原因:

- 營收下降

從財報來看,智原的管銷費用和研發費用並沒有大幅度的上升,營利率下降主因應該是因為營收的下降。

- 晶圓代工成本上升

晶圓代工成本是智原主要的成本之一。隨著半導體產業的發展,晶圓代工成本不斷上升,對智原的利潤造成了一定的壓力。

- 競爭加劇

智原的競爭對手包括安謀、創意與世芯等知名公司。這些公司在技術、資金等方面具有一定的優勢,對智原的市場份額造成了一定的威脅。

具體來看,智原的營業利潤率在2022年為22~23%,2023年為16~19%。

智原表示,公司將持續優化產品組合,提升產品競爭力,並降低成本,以改善營業利潤率。

感謝您提供寶貴的時間觀看!

如果您喜歡我們的影片,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

此外,請訪問我們的網站Sunfortzone.com以獲取更多數據驅動的基本面分析,並加入我們的Discord社群與其他投資者一同討論交流。

如果您覺得我們的內容不錯,請務必點擊👉美股券商「盈透證券」官網連結去進行免費開戶喔!您的行動可以給我們很大的支持😍

你有什麼想法?請在下方留言!我們也想向您學習一些東西!

延伸閱讀

Sunfortzone

Welcome to Sunfortzone, our goal is to help value investors understand more about their investments.